Analyse von Liquidität und Deckungsgrad zur Verbesserung der Finanzlage eines Unternehmens

Finanzkennzahlen sind entscheidend für die Bewertung der wirtschaftlichen Lage eines Unternehmens. In diesem Beitrag analysieren wir Liquidität und Deckungsgrad, zeigen Stärken und Schwächen auf und geben Empfehlungen zur Optimierung der Finanzierung durch die richtige Balance von Eigen- und Fremdkapital.

3/16/20246 min read

Finanzkennzahlen werden verwendet, um die Lage eines Unternehmens anhand der Zahlen aus den Finanzberichten des Unternehmens zu bewerten. Diese Kennzahlen liefern aussagekräftige Informationen über das Unternehmen. Eine quantitative Analyse der Liquidität und des Deckungsgrads des Unternehmens wird nun behandelt (CFI, 2020).

Liquiditätskennzahl

Liquiditätskennzahlen sind ein wesentlicher Bestandteil von Finanzkennzahlen und -messungen, die bewertet werden, um die Fähigkeit eines Unternehmens zur Tilgung seiner aktuellen Schuldenverpflichtungen ohne Fremd- oder Eigenkapitalfinanzierung zu messen. Die Massnahmen zeigen die Fähigkeit, Schulden mit Sicherheitsmargen zu bezahlen. Zwei der am häufigsten verwendeten Liquiditätskennzahlen sind Liquidität 1. Grades und Liquidität 1. Grades. Die Liquidität 1. Grades zeigt die Fähigkeit eines Unternehmens, seine kurzfristigen Verbindlichkeiten (kurzfristige Verbindlichkeiten, die innerhalb eines Jahres zu zahlen sind) unter Verwendung des Umlaufvermögens des Unternehmens zu tilgen. Dies umfasst Zahlungsmittel und Zahlungsmitteläquivalente, Forderungen und Vorräte. Im Allgemeinen weist ein Wert von 1 oder mehr als 1 des aktuellen Verhältnisses auf eine gute finanzielle Gesundheit hin. Darüber hinaus zeigt die Liquidität 2. Grades das Potenzial eines Unternehmens, die kurzfristigen Schulden des Unternehmens zu decken(Hayes, 2020). Das Inventar ist davon ausgeschlossen. Die Liquiditätskennzahlen für unser Unternehmen sind nachstehend aufgeführt:

Liquidität 1. Grades

Die Liquidität 1. Grades wird berechnet, indem das kurzfristige Vermögen auf die kurzfristigen Verbindlichkeiten aufgeteilt wird. Das Umlaufvermögen umfasst Zahlungsmittel und Zahlungsmitteläquivalente, Vorräte und Forderungen. Alle in der Formel enthaltenen Mittel sind flüssige Mittel.

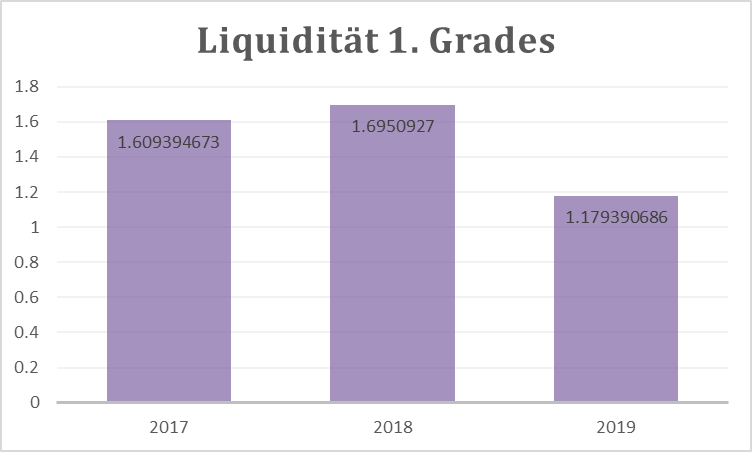

Abbildung 1. Liquidität 1. Grades

Die obige Tabelle zeigt, dass das Unternehmen seit drei Jahren ununterbrochen über ein hohes Vermögen verfügt und über ein grosses Potenzial und die Fähigkeit verfügt, seine kurzfristigen Verbindlichkeiten zu erfüllen. Obwohl die Liquidität 1. Gradses im Jahr 2019 gesunken ist, ist der Wert dennoch hoch genug, dass das Unternehmen seine kurzfristigen Verbindlichkeiten problemlos erfüllen kann.

Liquidität 2. Grades

Die Liquidität 2. Grades wird aus Kennzahlen abgeleitet, bei denen nur hochliquide Werte verwendet werden. Vermögenswerte, die immer „zur Hand“ des Unternehmens sind. Diese Vermögenswerte umfassen Zahlungsmittel und Zahlungsmitteläquivalente sowie Forderungen aus Lieferungen und Leistungen

Liquidität 2. Grades =

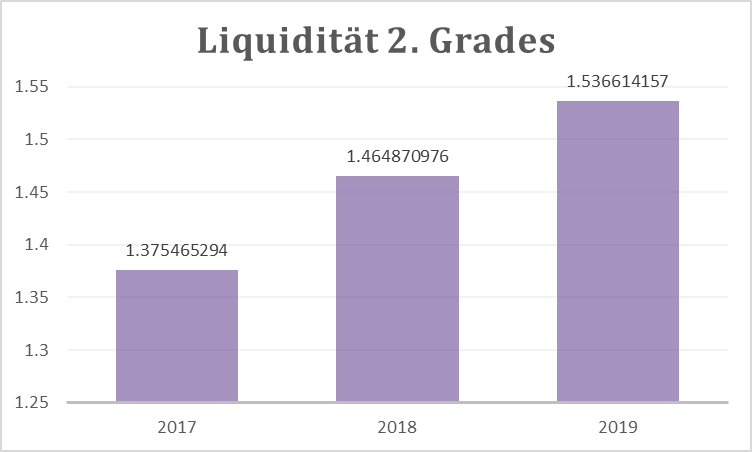

Abbildung 2. Liquidität 2. Grades

Die Liquidität 2. Grades ist seit drei Jahren ausserordentlich gestiegen. Der Wert lag alle drei Jahre über 1, was ein grosses Potenzial des Unternehmens zeigt, seine kurzfristigen Schulden nur mit liquiden Mitteln zu begleichen.

Anlagendeckungsgrade

Der Anlagendeckungsgrad ist ein Mass, mit dem das Potenzial eines Unternehmens zur Erfüllung seiner Verbindlichkeiten bewertet wird. Diese Verpflichtungen umfassen Zinszahlungen oder Dividendenzahlungen an die Aktionäre(Hayes, Deckungsgrad, 2020). Im Allgemeinen weist ein hoher Deckungsgrad darauf hin, dass das Unternehmen problemlos Zinszahlungen für die geliehenen Schulden oder Dividenden für das ausgegebene Eigenkapital zahlen kann. Dies ist ein wichtiges Mass zur Beurteilung der Finanzlage eines Unternehmens. Zwei der am häufigsten verwendeten Deckungsquoten sind der Zinsdeckungsgrad und der Schuldendeckungsgrad.

Zinsdeckungsgrad

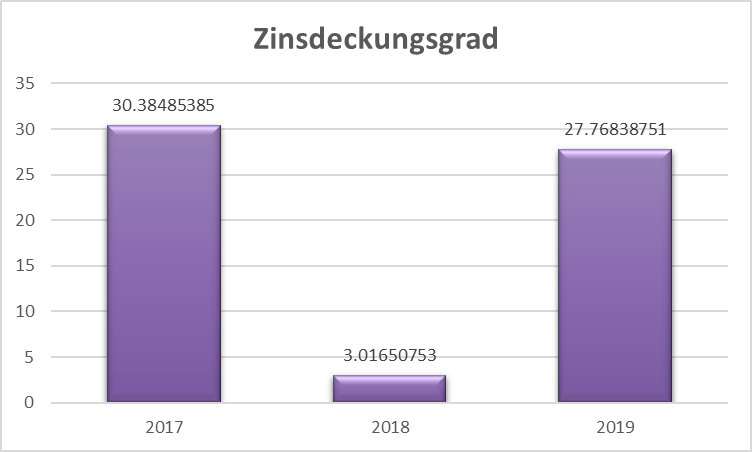

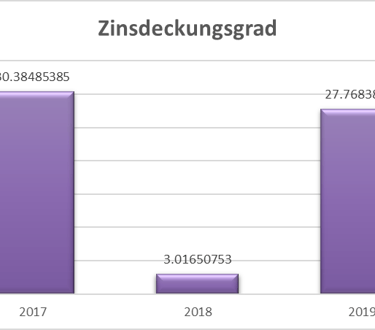

Abbildung 3: Zinsdeckungsgrad

Die obere Abbildung zeigt, dass sich der Zinsdeckungsgrad im Jahr 2018 erheblich verschlechterte, sich aber 2019 wieder erholte. Der Zins war immer immens hoch, was darauf hinweist, dass das Unternehmen seine Zinsen für die ausstehenden Schulden problemlos zahlen kann. Der Wert wird wie folgt berechnet:

Zinsdeckungsgrad =

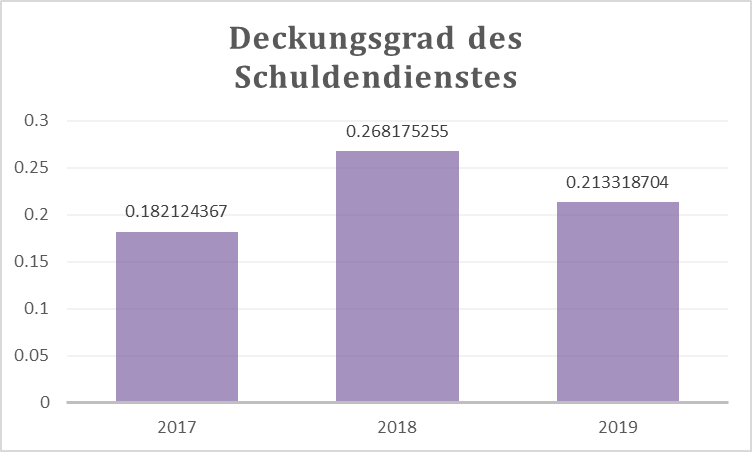

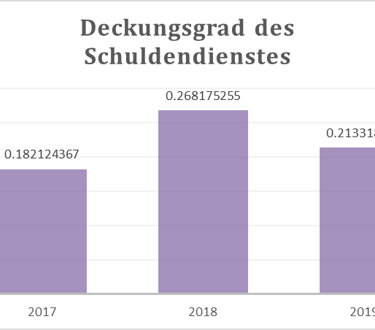

Abbildung 4. Deckungsgrad des Schuldendienstes

Der Schuldendeckungsgrad (Debt Service Coverage Ratio) zeigt das Potenzial des Unternehmens, aktuelle Schuldenverpflichtungen über den verfügbaren Cashflow zu begleichen. Das Verhältnis wird von den Anlegern verwendet, um zu bemessen, ob ein Unternehmen über genügend Barmittel verfügt, um seine Schulden zu tilgen. In unserem Unternehmen sind die Werte niedrig, was auf eine schwache finanzielle Gesundheit und ein mangelndes Potenzial des Unternehmens zur Tilgung seiner Schulden mit dem Cashflow hinweist. Das Verhältnis wird wie folgt berechnet:

Debt Service Coverage Ratio =

Bewertung der Finanzkennzahlen

Wie bereits erwähnt, zeigt die aktuelle Kennzahl die Fähigkeit eines Unternehmens, seine kurzfristigen Verbindlichkeiten zu erfüllen. Die oben gezeigte Zahl des aktuellen Verhältnisses zeigt ein enorm hohen 1. Liquiditätsgrad an, was auf ein grosses Potenzial des Unternehmens hinweist, seine kurzfristigen Verbindlichkeiten zu erfüllen. Der Wert ist hoch, da die Verbindlichkeiten des Unternehmens für alle drei Jahre enorm niedrig und die Vermögenswerte sehr hoch sind. Dies gibt dem Unternehmen genügend Ressourcen, um sie mit Bedacht auszugeben und die Schulden leicht abzahlen zu können. In ähnlicher Weise zeigt der 2. Liquiditätsgrad das Potenzial, die kurzfristigen Verbindlichkeiten nur mit liquiden Mitteln zu decken (Vermögenswerte, die leicht verkauft werden können). Die Abbildung zum 2. Liquiditätsgrad (Quick Ratio) zeigt, dass das Unternehmen in hohem Masse mit liquiden Mitteln ausgestattet ist und seine kurzfristigen Schulden möglicherweise problemlos abbezahlen kann.

Darüber hinaus zeigen die Deckungsquoten die Fähigkeit des Unternehmens, Verbindlichkeiten zu erfüllen und Schulden zu bedienen. Der Zinsdeckungsgrad war in den Jahren 2017 und 2019 enorm hoch (siehe Abbildung 3). Dies liegt daran, dass das Unternehmen in beiden Jahren im Vergleich zu einem hohen Ergebnis vor Zinsen und Steuern (EBIT) eine massiv niedrige Zinszahlung hatte. Im Jahr 2018 ging die Zinsdeckungsquote jedoch drastisch zurück, da das EBIT in diesem Jahr nur langsam anstieg, während die Zinszahlungen enorm hoch waren. Darüber hinaus war die in Abbildung 4 dargestellte Schuldendienstquote in den drei Jahren ausserordentlich niedrig. Im Jahr 2018 war eine leichte Verbesserung zu verzeichnen, da die Gesamtverschuldung in diesem Jahr niedrig war, sich die Quote jedoch 2019 erneut verschlechterte.

Empfehlung.

Das Unternehmen muss sich auf die Rückzahlung von Schulden und Zinsen konzentrieren, wenn es die finanzielle Gesundheit verbessern will. Die oben diskutierten Kennzahlen haben gezeigt, dass das Unternehmen über genügend Vermögenswerte und eine starke Bilanz verfügt, die Schulden bleiben jedoch hoch und die Zinszahlungen ebenfalls. Anstatt Schulden zu emittieren, wäre es daher besser, sich auf die Eigenkapitalfinanzierung zu konzentrieren. Da das Grundkapital bereits niedrig ist und seit drei Jahren konstant gehalten wird. Die Eigenkapitalfinanzierung könnte dem Unternehmen enorme Vorteile bringen, insbesondere für die Deckung der Schulden.

Eigenkapitalfinanzierung und Schuldenfinanzierung

Aus geschäftlicher Sicht bezieht sich die Fremdfinanzierung auf die Ausgabe von Anleihen zur Finanzierung des Geschäftsbetriebs oder eines Projekts. Eigenkapitalfinanzierung bezieht sich jedoch auf die Ausgabe von Aktien (oder Unternehmensanteilen) zur Finanzierung des Geschäfts oder eines Projekts. Sowohl die Eigenkapitalfinanzierung als auch die Fremdfinanzierung haben Vor- und Nachteile, und ein Unternehmen muss sich darauf konzentrieren, das richtige Gleichgewicht zu finden. Um das beste Gleichgewicht zu bewerten und zu bewerten, bewertet man das Verhältnis zwischen den gewichteten durchschnittlichen Kapitalkosten (WACC) und dem Hebeleffekt. Der Hebeleffekt ist der beste Ansatz, wenn der WACC minimal ist, während Eigenkapital mit einem hohen Hebeleffekt am besten geeignet ist (CFI, Debt vs Equity Financing, 2020). In unserem Fall hat das Unternehmen bereits hohe Zinszahlungen und hat in den drei Jahren kein Eigenkapital ausgegeben. Das Eigenkapital ist konstant geblieben. Darüber hinaus hat die Verhältnisanalyse auch gezeigt, dass das Unternehmen nicht in der Lage ist, seine Verpflichtung durch Schuldendienst zu erfüllen. Das Unternehmen darf sich nicht nur auf die Eigenkapitalfinanzierung konzentrieren, sondern kurz- bis mittelfristig wird die Eigenkapitalfinanzierung im Vergleich zur Fremdfinanzierung mehr Vorteile bringen. potenziell eine gesunde Finanzlage generieren. Der Zinsdeckungsgrad darf weder zu hoch noch zu niedrig sein, da wir in Abbildung 3 einen drastischen Rückgang und dann einen immensen Anstieg im nächsten Jahr gesehen haben. Darüber hinaus würde die Schuldenquote von über 1 eine stabile Finanzlage anzeigen.

Literaturverzeichnis

CFI. (2020). Debt versus Equity Financing. From CFI: https://corporatefinanceinstitute.com/resources/knowledge/finance/debt-vs-equity/wirkungen

CFI. (November 12, 2020). What are financial metrics? From CFI: https://corporatefinanceinstitute.com/resources/knowledge/finance/financial-ratios/weisen

Hayes, A. (2020). Coverage ratio. From Investopedia.

Hayes, A. (2020). Definition of the liquidity ratio. From Investopedia: https://www.investopedia.com/terms/l/liquidityratios.asp